世界银行预测局局长:经济多重下行风险而蒙上阴影,全球经济衰退可能到来

2023年1月21日

2023年1月18日,全球化智库(CCG)与世界银行联合举办了报告发布会,解读世行最新《全球经济展望》,对新一年的世界经济发展形势做出分析和预测。发布会上,世界银行预测局局长兼首席经济学家阿伊汗·高斯(Ayhan Kose)发表以下观点:

感谢全球化智库(CCG)。我非常高兴再次在CCG解读《全球经济展望》,这已经成为一个传统,我们将就全球经济、中国和更广泛的东亚和太平洋地区的状况交换意见。我今天将通过几张幻灯片概括我们上周发布的《全球经济展望》报告中的内容。该报告有通常的全球展望和区域展望,当然,我们世界银行重点关注的区域主要是新兴市场和世界经济体。此外还有两个分析章节。第一个章节是新兴市场发展中经济体的投资增长,在过去20年里,特别是在疫情之后,投资增长非常疲弱;第二个章节是小国所面临的挑战。这些国家的人口在150万以下。当然,很多小国在太平洋地区,是小岛屿国家。

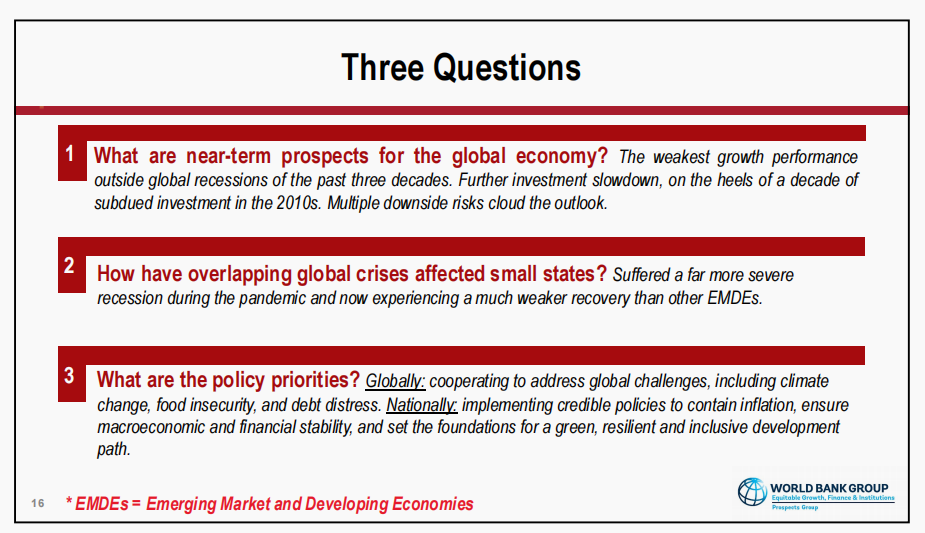

我将专注于三个问题。第一个问题,全球经济的新前景是什么?第二个问题,叠加的全球危机是如何影响小国的?第三个问题,未来的政策重点应该是什么?在整个展示过程中,我将使用EMDE这个缩写,这代表着新兴市场和发展中经济体。

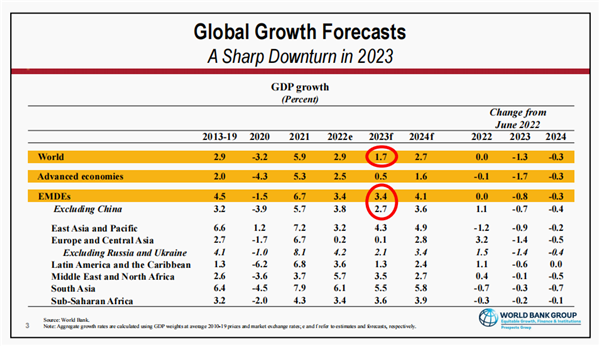

让我从第一个问题开始:全球经济的近期前景如何?在过去的12个月里,全球经济受到了广泛的冲击。第一个冲击,当然是新冠疫情的遗留问题,以及它在生产和价格方面的影响。第二个冲击是通货膨胀率上升和利率的急剧上升。第三,大宗商品市场的波动,这种波动在某种程度上与俄乌冲突有关。在这种背景下,我们大幅下调了2023年的增长预测。我们现在预计,今年的增长约为1.7%。这比我们去年6月时的预期低了1.3个百分点,从历史上看,这是自20世纪90年代初以来第三低的增长率,另外两个比这个数字低的数字与2009年全球经济衰退和2020年全球经济衰退有关。换句话说,全球经济正危险地接近衰退。如果我们即将讨论这些风险有任何一个实现了的话,我们很有可能在今年看到一场全球经济衰退。我们还大幅下调了发达经济体的增长预测。去年,这些经济体实现了约2.5%的增长。今年,这个数字将下降到0.5%,这是发达经济体在过去40年中实现的最低增长率之一。现在,在新兴市场和发展中经济体的背景下,至少在总体上,3.4%的增长似乎是稳定的,基本上与去年的数字相同,但这完全取决于中国的表现。中国去年的增长率略低于3%,但我们相信中国今年的增长将增加到4.3%左右。但是在其他新兴市场和发展中经济体集团中,如果除去中国,增长将明显放缓,从3.8%下降到2.7%。对这些经济体来说,这是一个非常低的数字,甚至低于疫情前的平均水平。我们看到稍微有3%左右,但这是相当弱的。放眼所有的区域,今年的增长预测都被下调了。由于中国的表现,东亚太平洋地区将实现更高的增长。我不打算讨论这个细节,因为我们有一个专门介绍中国和更广泛地区的报告。然后看看欧洲和中亚,在战争发生的地方,增长基本持平,大约是零。如果把俄罗斯和乌克兰平均总量中剔除,增长会明显放缓。撒哈拉以南非洲地区的增长将略微提高,但这不足以应对该地区所面临的挑战。

现在,我提到了《全球经济展望》报告版本中的一个分析性章节,是关于新兴市场和发展中经济体的投资。投资是实现更高增长的核心。当然,增长是减少不平等、减少贫困和在更广泛的发展目标方面取得进展的核心,包括改善健康和教育系统。在疫情前,投资增长已经明显放缓,正如你在左边的图表中看到的那样。看的是哪一组国家并不重要。无论把中国包括在样本中还是排除在外,都没有关系。投资的增长明显下降了。从2001年到2010年的一段时间里,增速约是10%,然后在2011年到2019年期间下降了5%左右。疫情爆发后,大约70%的新兴市场发展中经济体经历了彻底的投资收缩。从那时起,投资一直在恢复,但恢复得非常缓慢。事实上,正如你在中间的面板上所看到的,投资恢复的速度要慢得多,但它发生在全球金融危机之后。所有的计算表明,自2020年到2024年的预测范围内,累积的投资扩张将是15%左右。在同一时期,从2010年到2014年,投资增长约为50%。因此未来,我们预计新兴市场和发展中经济体的投资复苏将更加疲软,看一下不包括中国的情况就清楚了,而这会放大我们面临的发展挑战。在过去的十年中,新兴市场和发展中经济体在2020年代享受了一个长期的友好融资条件。在这个十年的剩余时间里,这些融资条件会面临问题,所以面临更大的借贷成本时,产生投资将更加困难。当然,这是创造增长的挑战。

这种阴郁的基线伴随着广泛的风险,而这些风险是相互关联的。而通胀这一头号风险仍将持续。我们认为,今年的通胀率会有所回落。去年,我们看到全球通胀率在7.6%左右。今年,这个数字将下降到5.2%。但是,核心通胀率,即不包括食品和石油能源价格的通胀率,将可能保持高位。而且通胀率过高,中央银行家,尤其是发达经济体的中央银行家,将继续提高利率,或保持利率高位。随着通货膨胀的持续和政策利率的提高,融资条件将保持紧张,很有可能会变得更紧,增加了在我们的环境中出现金融压力的可能性,在许多新兴市场的发展中国家,特别是在前沿市场和低收入国家,债务水平创下了新高。我们正在监测的另一个重要风险是地缘政治紧张局势。这些紧张局势有历史渊源。当然,这段渊源有多个层面。像是俄乌危机和与战争有关的紧张局势。这些紧张局势表现为商品价格的高波动性,并在发达经济体以及新兴市场和发展中经济体带来能源和粮食不安全。现在还有高通胀,疲软的增长,粮食不安全,社会紧张局势的可能性增加。新冠疫情的爆发仍然是一个风险,正如我们现在看到的,中国正在应对疫情蔓延,希望它能尽早克服这个爆发。除了这些风险之外,我们还有与气候相关的灾害、全球贸易、投资和金融网络的分裂有关的风险,从中长期来看,长期增长前景较弱,甚至更大的发展挑战。

正如我提到的,头号风险是持续的通货膨胀风险。通货膨胀可以回落,但可以在高于中央银行通货膨胀目标的水平上发言。如果发生这种情况,中央银行可能别无选择,只能进一步提高利率。现在,全球政策利率约为5%。在报告中,我们研究了不同的情景,分析了进一步提高政策利率的后果。在其中一种情况下,我们研究了利率上升到6%的可能性,比目前的水平又高了100个基点。如果发生这种情况,实际短期的利率会超过1%。当然,实际较短的政策利率在很长一段时间内都是负的,这将是在这个长期的宽松的金融条件之后的第一次。我们看到实际利率为正。如果这种情况发生,将出现严重的信心崩溃,金融压力增加,增长减弱。增长将下降到6%左右,全球人均增长率将为负0.3左右。而这将意味着全球技术性衰退。现在,正如我提到的,这不是我们的基线。在基线中,我们看到增长减弱,但同时通货膨胀也在放缓。

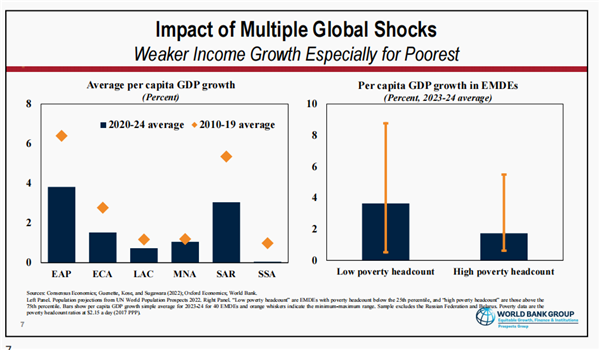

多重的全球冲击对收入和最贫穷的人的收入意味着什么?在我们到2024年的预测范围内,我们能够看一下2020年代上半年的增长表现,即2020年、2021年和2022年,并将其与前十年进行比较,这种比较导致了一个令人失望的结果:2020年代的前十年,我们监测的所有地区的人均收入增长,很可能低于疫情之前十年的人均收入平均增长。而在未来两年,贫困程度较高的国家的收入增长将低于贫困程度较低的国家。换句话说,新兴市场和发展中经济体将更难向先进国家的收入水平靠拢。而且我们将看到最需要增长的国家的增长更疲软。

让我转到第二个问题。叠加的全球危机是如何影响小国的?现在,正如我在演讲开始时提到的,小国是指那些人口在150万以下的国家。

我们在这份报告中研究了37个小国。这些国家是中等收入国家、新兴市场和发展中经济体了,他们有一些共同特点。尽管这些小国差异很大,但这些共同特征使它们极易受到各种冲击的影响。事实上在过去三年中小国就遭受了这些冲击,受到的影响最大。小国的第一个共同特点是,把小国与不包括这些小国的新兴市场和发展中经济体进行比较时,小国的贸易非常开放。第二个共同特征是小国在食品和燃料消费方面对其他国家的依赖程度。当然,这一具体特征使他们相当容易受到乌克兰战争后果的影响。很多小国,特别是加勒比和太平洋地区的国家,都是小岛屿国家。他们对旅游收入的依赖程度远远超过一个典型的新兴市场和发展中经济体。在疫情期间,旅游业崩溃了,旅游业的收入也崩溃了。对小国来说,有一个很大的冲击。这些国家的另一个重要特点是地理位置遥远,特别是那些在太平洋地区的国家,比起商业中心来,它们更遥远。

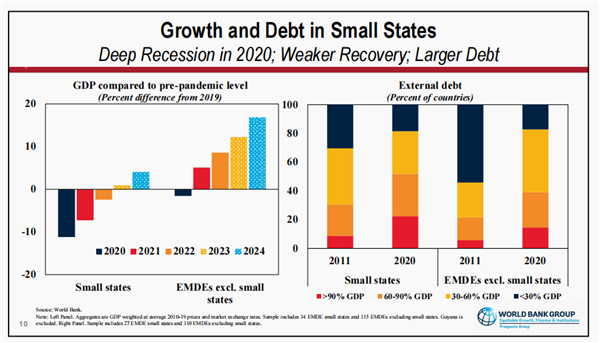

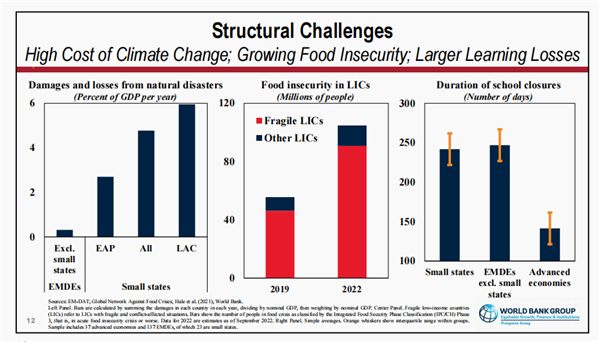

因此,当你把所有这些共同的特征重新组合时,在过去三年里发生了一些值得关注的事情。在疫情期间,小国受到了严重打击,经济收缩了11%以上,比典型的新兴市场发展中经济体的经济收缩大七倍。从那时起,经济复苏一直非常缓慢。随着融资条件的收紧,这个问题也成为小国一个更大的负担。当然,在疫情期间,它们需要借更多的钱来弥补漏洞,它们甚至在现有的债务上增加了更多债务。今年,我们首次预测小国的GDP将恢复到疫情前的水平。新兴市场和发展中经济体在疫情后第一年就实现了这一点。因此,小国面临的挑战是相当大的。这就像煤矿里的金丝雀,告诉我们叠加危机的严重性,还告诉我们当其他危机袭来时会发生什么。小国的一个重要弱点是应对气候灾害的脆弱性。

现在,当你看一下政策重点和结构性挑战时,新兴市场和发展中经济体面临着气候灾害的巨大成本。这种巨大的成本仅仅在小国身上表现明显。例如,加勒比海的小国承受的成本是其GDP的6%左右。过去四十年,他们一直面临着此类自然灾害。当然,鉴于这些国家的能力有限,自然灾害带来的挑战被放大了,因为他们无法简单地应对此类频繁和代价高昂的冲击。粮食匮乏也是个问题。低收入国家5000万左右的人遭受粮食匮乏。去年,这个数字上升到1.1亿。许多低收入国家是脆弱的冲突国家,解决问题需要认真和大胆的干预。疫情期间,另一个大问题变得更严重了。疫情之前,我们认为有一个学习危机。人们发现,随着学校的关闭和孩子们失去获得教育的能力,学习危机加剧了。

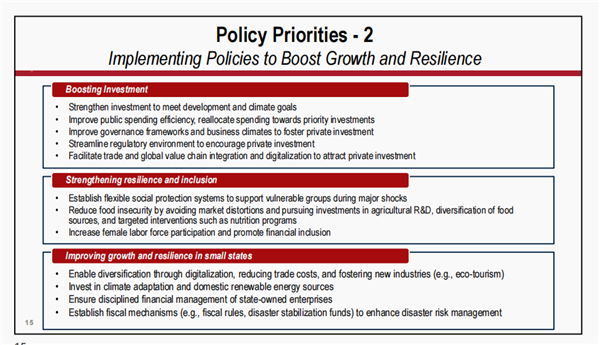

现在,在政策空间有限的环境下,各国可以做什么?每一次危机都是一个机会。在这场危机的背景下,找到促进贸易的方法,降低跨境贸易的成本,改善海关和法规,将阻碍贸易的各类因素数字化,将是至关重要的。我提到了投资的弱点。各国可以进行广泛的改革,以改善投资环境,改善机构,改善私有产权,改善法律制度,改善整体商业环境,以吸引更多的间接投资,为当地企业家提供激励。持续落实以上投资改革的国家,投资显著增加,而那些投资环境受挫的国家,投资大幅下滑。另一个重要的改革议程应该是关于国内财政收入的流动。过去20年里,在新兴市场和发展中经济体和低收入国家的财政收入虽然在增长,但是相对于国内生产总值仍然较低。在一个财政空间仍有限的情况下,这是这些国家要推动的另一个重要改革议程。

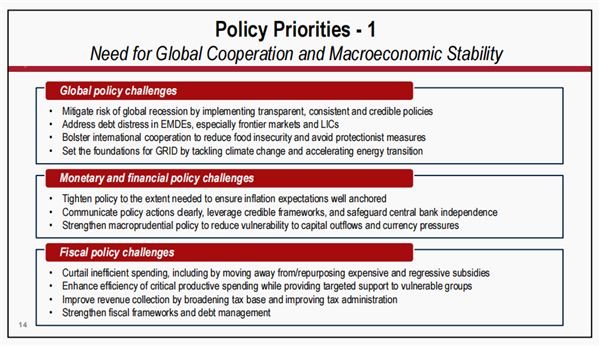

然后是政策重点。有一些政策挑战我们需要在全球层面上解决。当然了。这首先是通过实施透明、一致、可信的政策来减少全球衰退的风险。特别是在前沿市场和低收入国家还有十分严重的债务问题。我们需要有一个更好、更快、更有力的框架来解决这些经济体所面临的债务挑战。当然,我们还需要更好地协调,减少国家层面的粮食匮乏。我们需要避免保护主义措施,它们没有帮助。气候挑战仍然是一个主要问题,我们认识到要用全球资源来解决这个问题,需要在气候背景下加强改革议程,找到这些资源,引导这些资源,推动基础设施项目落地,应对气候挑战。

现在,在国家层面上,一切都从政策制定者管好本国的事开始。换句话说,国内政策议程要有坚实基础,解决较弱的投资增长,基本上改善财政政策、货币政策和金融政策方面的政策框架。我提到了小国,这些政策可适用于小国,也可适用于全球范围内,国际社会必须加以推动。小国可以通过数字化推动经济多样化,降低贸易成本,培育包括生态旅游在内的新产业。投资气候适应和国内可再生能源对小国来说至关重要。国有企业将需要更多的纪律,建立可行的机制、规则、灾害稳定基金以加强灾害风险管理将是至关重要的。在全球层面,特别是在气候变化的背景下,必须分配更多的资源来解决小国面临的挑战。

让我总结一下。我问的第一个问题是:全球经济的新前景是什么?我们将看到过去三十年来全球经济衰退之外最弱的增长表现。有一系列的投资放缓,而且这种放缓是在2010年代十年的投资低迷之后出现的,多种下行风险给经济前景蒙上了阴影;第二个问题。叠加的全球危机是如何影响小国的?这些经济体在大流行期间遭受了更严重的衰退,现在经历的复苏比其他新兴市场和发展中经济体要弱得多;第三个问题,有哪些政策重点?在全球层面,我们需要合作来解决我们所面临的普遍挑战,包括气候变化、粮食不安全和债务困扰。在国家层面,我们需要实施可靠的政策来遏制通货膨胀,确保宏观经济和金融稳定,并为绿色、有弹性和包容性的发展道路奠定基础。请允许我邀请你们所有人访问我们的网页,查看有关全球宏观经济挑战的其他出版物。

本文依据世界银行预测局局长兼首席经济学家阿伊汗·高斯(Ayhan Kose)在全球化智库(CCG)与世界银行联合举办的《全球经济展望》报告发布会上发言整理,未经本人审阅,转载请注明出处