2018-2019年全球外国直接投资现状和特点

2018年,在复杂的国际局势下,中国企业的全球投资影响力不断提升,占全球外国直接投资流量比重连续三年超过10%,同时,中国的外资流入水平保持全球领先,稳居全球第二大对外投资目的国地位。本报告在对全球及中国企业对外投资分析基础上,总结出中国企业全球化发展遇到的五大问题,并提出了对策建议:面对海外发展的不确定性,建议政府、企业与第三方服务机构携手做好对外投资的风险管理,深入发掘亚非拉新兴国家的投资机会;面对欧美发达国家对外资审查趋严,建议企业加强对高技术领域海外投资的前端布局,发掘投资新蓝海,积极在海外设立研发中心,对接全球前沿技术;面对“一带一路”可持续发展问题,建议增强“一带一路”多边性,鼓励和支持中小企业参与建设,发挥市场在资源配置中的作用;针对境外经贸合作区发展瓶颈,建议推动境外经贸合作区的转型升级,形成上中下游配套发展的产业链,按照“共商、共建、共享”的理念,建立健全双边政府长效沟通协调机制等;针对中美贸易摩擦问题,提出改善中美贸易统计方法、维护多边贸易机制等建议。

2018年,全球经济总体仍延续复苏态势,但增速明显放缓,其中,欧盟在“英国脱欧”、欧洲右翼势力大行其道,全球贸易紧张、美国加息等内外因素影响下,经济增速回落近0.5个百分点;日本受自然灾害、全球贸易摩擦等影响,经济增速回落1.1个百分点;中国GDP增长了6.6%,虽然实现了6.5%的预期发展目标,但仍是1991年以来的新低;其他主要经济体如加拿大、韩国、新加坡、土耳其等也均出现经济增速放缓现象;美国在减税、制造业回归等政策刺激下,GDP增长了2.86%,实现近三年来的最快增速,但随着政策刺激效果的减弱,预计增速将有所回落。

图1 2008—2018年世界及主要经济体GDP增长率

资料来源:世界银行。

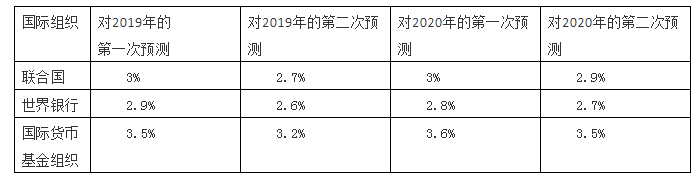

在全球化遭遇严峻挑战、贸易局势紧张、地缘政治风险加大等国际背景下,预计2019至2020年全球经济运行环境将更为严峻。从联合国、国际货币基金组织、世界银行等发布的对2019年以及2020年世界经济增长率预测来看,这些国际组织对全球经济增长预期一再下调,深刻反映出在全球国际关系与经济政策处于不确定性明显增加的时期,全球贸易、对外投资等领域复苏遇到瓶颈,世界经济下行风险加大。

表1 国际组织对世界经济增长情况的预测

资料来源:国际货币基金组织分别在2019年1月、4月和7月,对世界经济增长率进行了三次预测,这里分别选取了1月和7月的预测值;世界银行分别在2019年1月和6月进行了两次预测;联合国在2019年1月和5月分别进行了预测。

(一)全球外国直接投资连续三年下滑,流入量为2010年以来最低

2018年,全球外国直接投资(FDI)流入量从2017年的1.5万亿美元下降至1.3万亿美元,同比下降13%,虽然降幅较上年有所收窄,但全球外国直接投资流入量仍是2010年以来的最低水平。CCG分析认为,美国税改造成跨国公司海外留存利润回流、中美贸易摩擦的不确定性前景以及以欧美发达国家为代表的投资保护主义等因素是全球外国直接投资连年下降的重要原因。

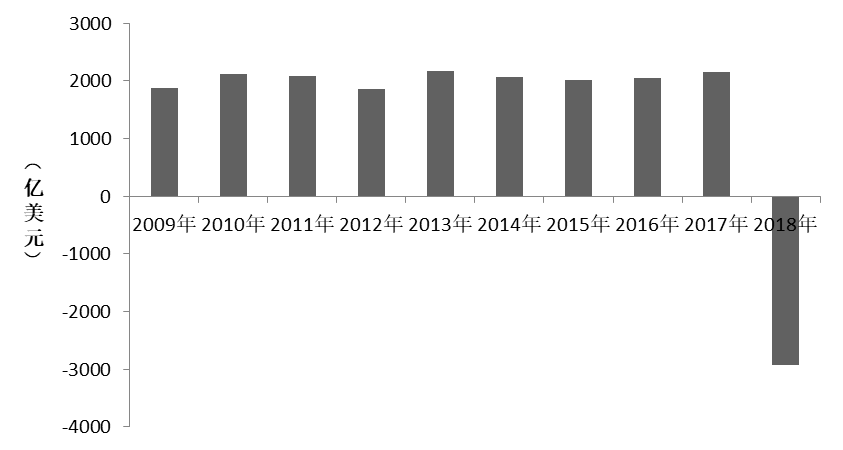

2017年12月,美国国会通过《2017年减税及就业法案》(The Tax Cuts and Jobs Act of 2017),该法案不但将美国企业税率下调至21%,还大幅取消了对企业海外回流利润的征税。在税改政策影响下,美国跨国公司海外留存利润开始回流。美联储数据显示,近十年来,美国非金融企业海外留存利润流量一直保持在1800亿美元以上,2013年以来,上升到2000亿美元以上,2018年1月,税改法案生效后,跨国公司开始汇回海外留存利润,整个2018年,海外留存利润流量减少2933.63亿美元。跨国公司海外留存利润是企业进行海外再投资的主要资金来源,随着利润回流,美国公司利润再投资大幅下降,这也是2018年全球外国直接投资流量继续下滑的重要原因。

图 2 2009—2018年美国非金融企业海外留存利润情况

资料来源:美联储https://www.federalreserve.gov/。

此外,中美贸易摩擦的不确定性前景使全球经济前景承压,对全球产业变迁产生重要影响,或将重塑全球产业链与价值链,这也将极大影响跨国公司在世界范围内的投资决策。从全球范围来看,以欧美发达国家为代表的投资保护主义倾向明显,以涉及敏感行业、国家安全等为由,加强对外国投资的审查,迫使一些跨国并购以失败告终。比如,2018年,阿里巴巴旗下数字支付公司蚂蚁金服宣布放弃收购美国企业的速汇金国际,原因是美国政府相信该交易会对美国国家安全构成威胁。

图3 2009—2018年全球外国直接投资(FDI)流入量

资料来源:联合国贸发会议(UNCTAD)。

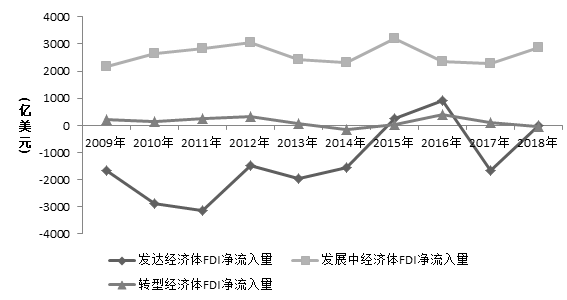

(二) 发展中经济体FDI净流入平稳增长,其中流入亚洲的比例超过70%;转型经济体FDI净流入量连续两年下滑;北美对外投资大幅跳水,欧洲成为全球最大的对外投资区域

金融危机后的近十年里,全球外国直接投资对发展中经济体始终保持每年超过2000亿美元的净流入,2018年,发展中经济体FDI净流入2884.9亿美元,同比增长26%。其中,亚洲发展中经济体的FDI流入量自2015年以来占比一直超过70%。研究显示,经济增长潜力越大的国家越有利于FDI 净流入,2008年金融危机以来的数据说明全球外国直接投资较看好亚洲发展中经济体的经济增长潜力。

发达经济体一直是全球FDI的主要来源,不过,其对外投资在2015年达到1.24万亿美元的峰值后,连续三年呈下滑状态。2018年,发达经济体FDI流出量降到5584亿美元,同比下降近40%,占全球外国直接投资流出量的比例为55.1%,比2017年下降9.85%。其中,北美对外投资大幅跳水,同比下降103%;欧洲对外投资4183.6亿美元,占发达经济体对外投资的74.9%,成为全球最大的对外投资区域。

转型经济体的FDI净流入量也出现了连续两年下滑情况,2018年,转型经济体FDI净流出39.6亿美元。

图4 2009-2018年全球各大经济体FDI净流入量对比

资料来源:联合国贸发会议(UNCTAD)。这里的FDI净流入量=同期FDI流入量-同期FDI流出量。

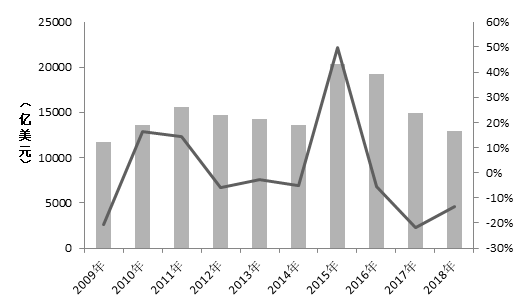

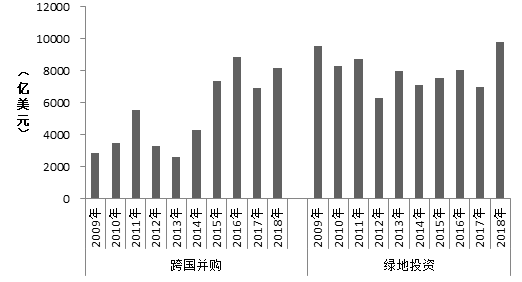

(三)绿地投资实现金额与数量的双增长,跨国并购交易活跃度有所下降

投资方式方面,绿地投资实现金额与数量的双增长,其中金额上涨超过40个百分点,数量实现连续三年上涨;跨国并购在金额上同比增长17.5%,不过,跨国并购在数量上结束连续四年上涨态势,同比下降2.1%,其交易活跃度有所下降。

图5 2009-2018年跨国并购与绿地投资总额对比

资料来源:联合国贸发会议(UNCTAD)。

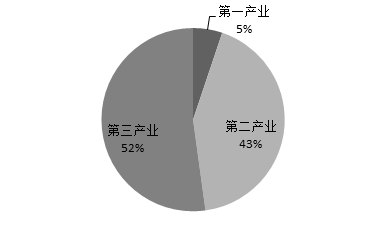

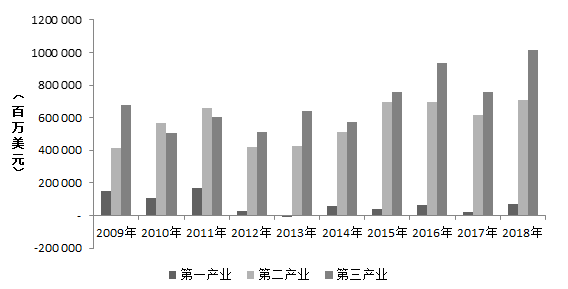

(四)第一产业吸收外资创近年新高,同比增长286.3%;二三产业中,化学原料及化学制品制造业、金融业吸收外资金额占比最大,分别占26.6%与35.6%。

2009年至今,除个别年份,第三产业吸收全球外国直接投资的金额一直是三大产业里面最多的,十年吸收外资6.98万亿美元,占比52%,第二产业十年吸收外资5.71万亿美元,占比43%。

图6 2009-2018年三大产业累计吸收FDI情况

资料来源:联合国贸发会议(UNCTAD)。

从2018年的情况来看,三大产业吸收外国直接投资金额均有所增长,其中涨幅最大的是第一产业,同比增长286.3%,达到708亿美元。第二、三产业吸收外资金额分别增长了14.9%和34.4%,第二产业中,化学原料及化学制品制造业吸收外资金额占比最大,达到26.6%,其次是石油加工、炼焦及核燃料加工业,交通运输设备制造业等。第三产业中,金融业吸收外资金额所占比重最大,为35.6%,其次为商务服务业、电力、煤气及水的生产和供应业等。

图7 2009-2018年全球外国直接投资在三大产业的分布情况

资料来源:联合国贸发会议(UNCTAD)。

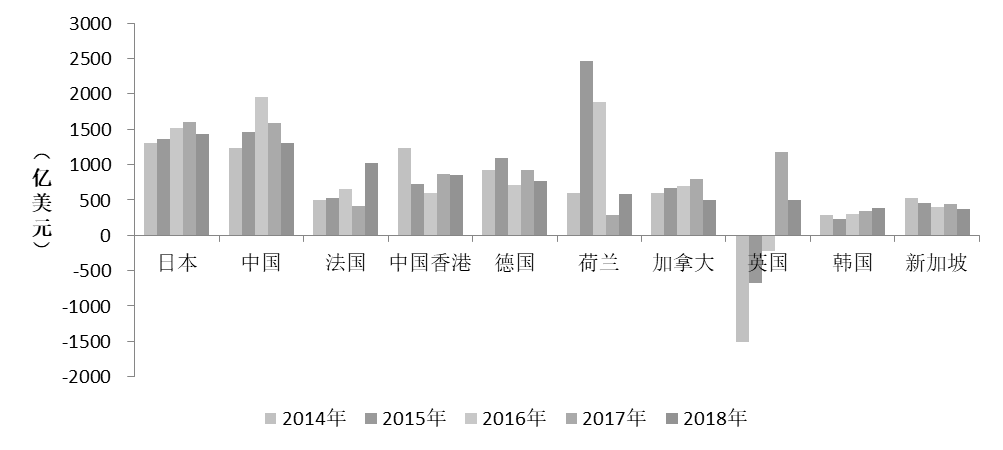

(五) 日本取代美国成为全球最大对外投资国,美国仍是全球最大对外投资目的国。

近年来,日本的通信、金融、零售等行业企业积极进军海外,对外直接投资呈增长之势。2018年,日本取代美国成为全球最大对外投资国,全年对外直接投资1431.6亿美元;中国紧随日本,由2017年的全球对外投资第三位上升到第二位;在全球前十大FDI来源国家中,法国和荷兰的对外直接投资实现大幅增长,增长率分别为148.2%和110.5%。其中,法国对外直接投资额为该国近十年来最高;美国因受到该国跨国企业海外留存利润大量回流的影响,未能进入全球对外投资经济体前20位。

图8 2014—2018年全球外国直接投资(FDI)流出量前十的国家/地区

资料来源:联合国贸发会议(UNCTAD)。

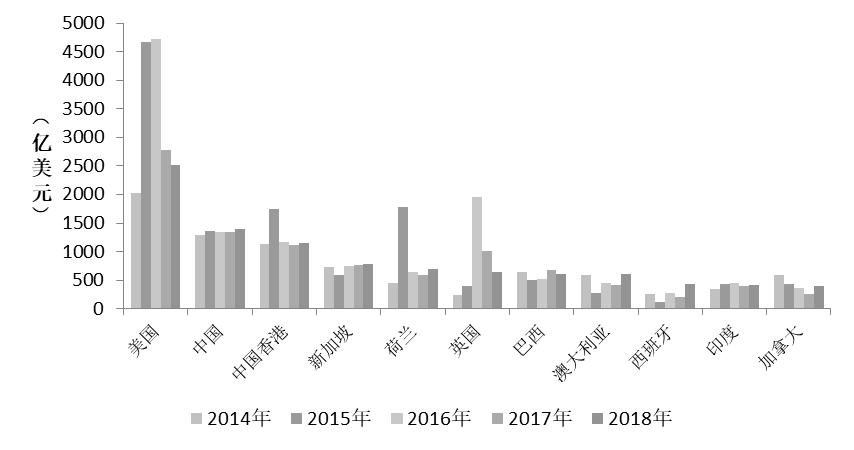

2018年,美国仍稳居全球最大对外投资目的国,全年吸收外资2518.1亿美元。中国吸收外资1390.4亿美元,同比增长3.7%,位居第二。从全球十大对外投资目的国/地区来看,西班牙、加拿大和澳大利亚对外资吸引力表现突出,其增长率分别达到108.4%、59.6%、42.9%。

图9 2014—2018年全球外国直接投资(FDI)流入量前十的国家/地区

资料来源:联合国贸发会议(UNCTAD)。

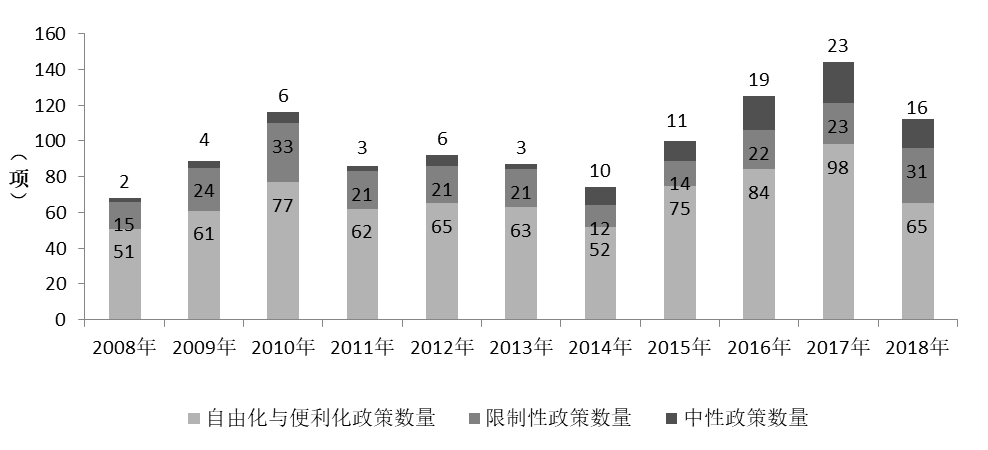

(六)各国尤其是欧美发达国家对外资持谨慎态度,限制性外资政策数量创近年新高;亚洲发展中经济体成为推动国际投资自由与便利化的关键力量

2018年,各国出台的外资政策总量为112项,同比减少22.2%,其中,自由与便利化政策以及中性政策出台数量均出现大幅下降,分别下降33.7%和30.4%,与此形成鲜明对比,限制性政策出台数量却大幅上升了34.8%,全年出台31项限制性政策,创2011年以来的新高。各国对外资态度更为谨慎尤其是对高新技术及关键基础设施领域,比如,欧盟理事会通过了针对外商投资的新审查框架,美国众议院和参议院相继通过《外国投资风险审查现代化法案》(FIRRMA法案),进一步扩大美国外国投资委员会(CFIUS)审查权限,英国先后通过《英国外商投资审查新规》、《国家安全与投资》白皮书等。

需要指出的是,在推动国际投资自由化和便利化过程中,亚洲发展中经济体正扮演着重要角色。2018年,亚洲发展中经济体出台的42项国际投资政策中,76.2%属于投资自由化和便利化政策;而欧美发达国家共出台29项国际投资政策,其中72.4%属于限制性政策。

图10 2008-2018年国家投资政策数量变动情况

资料来源:联合国贸发会议(UNCTAD)《2019年世界投资报告》。

文章选自《中国企业全球化报告(2020)》,王辉耀、苗绿主编,社会科学文献出版社出版。