2017-2018年全球对外直接投资的现状与特点分析 | CCG研究

CCG企业全球化课题组根据2018年6月联合国贸易和发展会议(United Nations Conference on Trade and Development,简称UNCTAD)发布的《2018年世界投资报告》,梳理汇总了2017年全球FDI的六大特点。

一、全球FDI流量再次下滑,且出现五年内的最大跌幅

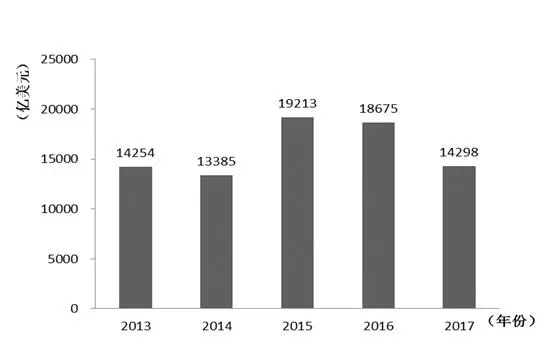

2017年,全球经济发展呈现持续回暖迹象,但全球FDI流量再次下滑。与2016年全球FDI流量的小幅回落不同,2017年全球FDI缩水严重,降至约1.43万亿美元,同比下降23%(见图1)。

图1 2013~2017年全球对外直接投资流入量(FDI)

资料来源:贸发会议(UNCTAD)《2018年世界投资报告》。

CCG分析,世界范围内逆全球化浪潮的不断上升,是影响2017年全球对外直接投资下滑的主要原因。譬如,美国方面,特朗普政府扬言对美国进行不公平贸易的国家采取提高关税的行为,且重启北美自由贸易协定(NAFTA)的谈判,以提高美国商品的竞争力和促使制造业的回流;欧洲方面,一些重要国家大选反映出欧洲右翼势力的扩张,阻碍了全球化发展进程。例如,奥地利保守派候选人库尔茨当选;德国民粹主义政党获得民众13%的支持率,首次进入德国联邦议院;法国右翼政党国民阵线候选人玛丽娜?勒庞成功突围总统选举第一轮等事件,为全球化蒙上了一层阴影。加之各国对来自海外直接投资的监管与审批收紧,一系列事件的叠加对2017年全球对外直接投资造成重大影响。

二、全球对发达经济体投资降幅达到37%,亚洲反超欧洲重新回到最受欢迎的投资区域

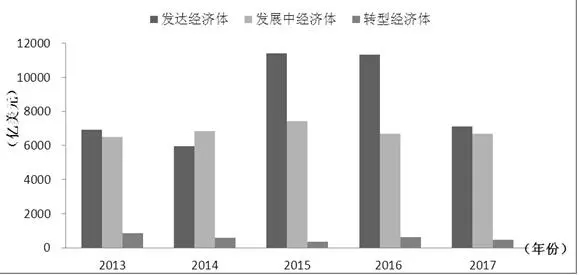

2017年,全球对发达经济体的投资流入量大幅缩水(见图2),仅为7124亿美元,与2016年相比减少4208亿美元,降幅达37%。从占比来看,对发达经济体的投资流入量占全球FDI流量的50%,同比下降10个百分点。全球对转型经济体的投资也在2017年严重受挫,跌至468亿美元,与2016年相比,下降27%。与前两者相比,全球对发展中经济体的投资保持平稳,且小幅回升5亿美元,达到6707亿美元。

图2 2013~2017年全球对外直接投资流入量对比

资料来源:贸发会议(UNCTAD)《2018年世界投资报告》。

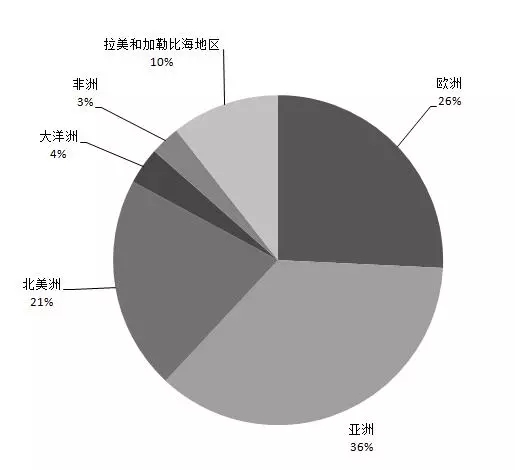

从全球FDI流入的洲域上看,2017年亚洲区域超过欧洲区域,获全球FDI最多的流入量,占投资总额的36%。之后依次为欧洲26%、北美洲21%、拉丁美洲和加勒比海地区10%,以及大洋洲4%、非洲3%。(见图3)。

图3 2017年全球对外直接投资流入区域分布

资料来源:贸发会议(UNCTAD)《2018年世界投资报告》。

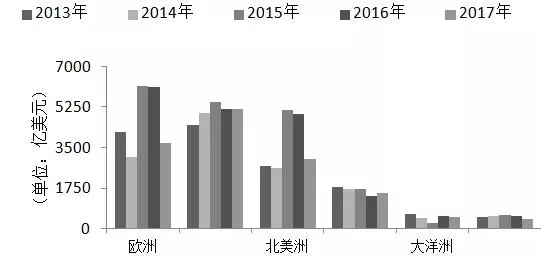

相比2016年,除亚洲和拉美及加勒比海区域吸引外国直接投资有所增长外,其他大洲均有不同程度下降,其中欧洲、北美洲及非洲吸引外国直接投资下降幅度较大,分别下降39.8、39.4以及21.5个百分点。(见图4)

图4 2013~2017年全球对外直接投资流入区域

资料来源:贸发会议(UNCTAD)《2018年世界投资报告》。

2017年,欧盟和欧元区经济取得了2.4%的增长率,欧洲经济开始走上复苏之路。然而受英国脱欧带来的巨大不确定性以及难民问题、民粹主义和贸易争端等因素影响,欧洲经济复苏前景仍存在较大不确定性,外国投资者对欧洲投资表现的较为谨慎。在北美区域,因美国特朗普政府的美国优先的相关政策,及对外资监管的严格审核,提高了对美投资的准入门槛,使得一些投资者望而却步。与之相对,全球对亚洲的投资平稳增长,在2017年全球外国直接投资前10大目的国中,亚洲占据四席。

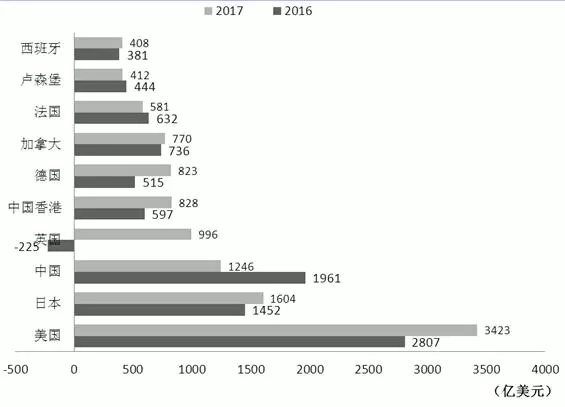

三、美国仍稳居全球最大对外投资来源国,中国大陆吸引外资排名保持第二

从对外直接投资来源国来看(见图5),美国的对外直接投资在2017年出现了显著增长,同比增长22%,达到了3423亿美元;日本从2016年的第四跃居至全球第二,达1604亿美元 ,这已是日本连续第四年对外投资出现增长;中国大陆在2017年则是出现了较大回落,对外直接投资额从2016年的1961亿美元降至1246亿美元;英国在2017年对外直接投资出现了极大的反弹,对外国直接投资达到996亿美元。中国香港和德国的对外国直接投资均出现了增长,分别上升了39%和60%,达到828亿美元和823亿美元。

图5 2016~2017年全球对外投资前10大来源国(地区)

资料来源:贸发会议(UNCTAD)《2018年世界投资报告》。

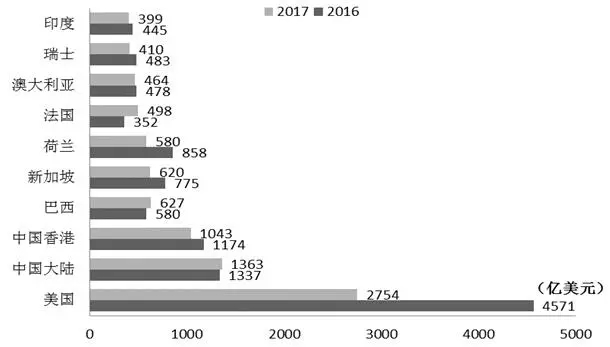

图6 2016~2017年全球外国直接投资前10大目的国(地区)

资料来源:贸发会议(UNCTAD)《2018年世界投资报告》。

从对外投资目的国和地区来看,2017年,虽然美国吸引外资额同比下降了40%,但仍以2754亿美元居各国之首(见图6),然而,在美国对外国投资实施更为严格的投资审查以及美国对外贸易关系的不确定等因素影响下,2018年上半年,全球对美国的投资流量大幅下降73%,跌至460亿美元,美国也从第一大对外投资目的国跌落到第三位。

在一系列投资便利化以及招商引资的措施下,中国对外资的吸引力不断增强,2018年上半年,中国超过美国,成为全球第一大外资目的地。随着中国不断扩大开放,进一步完善投资环境,未来流入中国的外国直接投资有望继续保持高位。

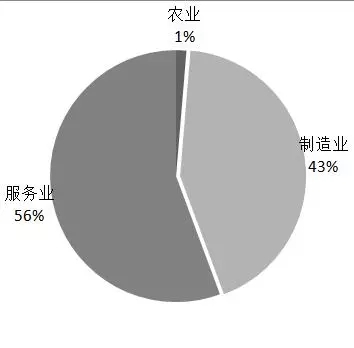

四、全球对外直接投资在服务业和制造业并驾齐驱,农业有所下降

从全球对外国直接投资流入的行业来看(见图7),2017年以农业为主的第一产业仅仅占总外资的3%, 较2016年的8%有了大幅的下降。由于化学原材料及化学制品制造业 ,食品及烟草行业 出现较大的跨国并购案例,制造业领域的跨国并购较2016年的41%提升了六个百分点,流向制造业的投资占47%。服务业依旧是最吸引外国直接投资的行业,其中商业服务业和煤气及水的生产和供应业贡献最大,达1870亿美元和1490亿美元。

图7 2017年全球对外直接投资流入量行业分布

资料来源:贸发会议(UNCTAD)《2018年世界投资报告》。

CCG分析,近年很多重要的大国都出台一系列的产业政策,例如德国的“工业4.0”,中国的“中国制造2025”,美国的“制造业回流”以及日本的“机器人新战略”,各国均在高新技术领域采取产业扶持的战略以扩大自身的优势进而提高产品在市场中的竞争力,促使制造业在全球对外直接投资行业中的占比不断攀升。

五、并购投资活跃但大型并购有所减少,绿地投资中仅制造业有所增长

2017年,全球跨境并购金额同比下降20%(见图8),不过,在金额出现较大回落的同时,并购数量上出现了小幅攀升,增长5%,达到6967宗。这说明,2017年的大型跨国并购事件较2016年有所下降。全球跨国并购在第一产业出现了严重的缩水,同比下降70%。制造业与服务业也出现了回落。但其中商业服务业、电气机械及器材制造业、信息传输、计算机服务和软件业逆势上涨,分别同比增长43%,63%,66%。

绿地投资金额同样出现下滑,同比下降13%(见图8)。值得注意的是,在绿地投资中,制造业吸引的外国投资同比增长14%,第一产业和服务业的绿地投资均出现不同幅度的下滑,同比下降61%和25%,其中,服务业中的房地产业,电力、煤气及水的生产和供应业,商业服务业以及交通运输、仓储及邮政业下降幅度较大,分别减少了51%,26%,16%和26%。

图8 2013~2017年全球对外直接投资模式对比

资料来源:贸发会议(UNCTAD)《2018年世界投资报告》,参考图1.7。

六、国际投资政策发展趋势以自由化和便捷化为主

在2008~2017年期间,出台对外投资政策的国家逐步增多。在2017年,全球65个国家共出台126项相关政策,其中自由化与便利化的政策数量为93项,中性政策15项,限制性政策18项。自由化与便利化政策占相关政策的84%,相较2016年提升了5%。限制对外投资的政策略有回落,同比下降了18%,占政策总量的14%(见表1)。

从出台对外投资政策的经济体来看,亚洲新兴经济体在扩大对外投资自由度方面力度空前,吸引外资的投资领域不断延展:中国取消30项限制外资进入的措施,其中涵盖服务业,制造业和采矿业;老挝废除针对外国资本最低限额的登记;缅甸放宽外资对本国公司的持股比例等。与之相反,发达经济体不断加强投资限制壁垒:日本修正针对外资的审查制度;德国联邦内阁会议通过了《对外经济法》实施条例的修订;英国提出了加大外资并购英国企业的审查力度的相关建议。根据贸发会议的报告,出台限制性政策的国家主要是对国家安全和外资可能控制战略性行业的考虑。

CCG分析,从大体趋势上看,各国对于外资的重视程度不断提升,为外资提供更好的投资环境逐渐成为共识。但仍有不少国家在2017年对外国直接投资采取更为审慎的态度。值得关注的是,出台限制性政策的国家主要集中在发达经济体,这些国家普遍加强了对来自外资并购的审查,特别是对战略资产及高新技术企业并购的严格审查 。从2017年中国企业对外投资的目的国来看,资金的主要流向还是欧洲和北美的发达经济体,因此中国企业将会受到相关目的国限制性政策的较大影响。针对上述出台限制性政策的国家,中国企业需要做好更充足的困难准备和更专业的并购团队。

文章出处:全球化智库(CCG)与西南财经大学发展研究院联合编写的企业国际化蓝皮书——《中国企业全球化报告(2018)》。